[뉴스콤 장태민 기자] 3분기 GDP가 예상을 대폭 밑돌면서 한국경제 비관론이 힘을 받았다.

최근 한은 총재의 발언 등을 근거로 GDP가 예상을 밑돌 가능성이 제기됐지만, 결과치는 시장 예상보다 더 나빴다.

이날 한은이 발표한 3분기 중 실질 국내총생산(GDP)은 전기대비 0.1% 성장(전년동기대비 1.5% 성장)하는 데 그쳤다.

시장이 0.5% 정도를 예상했지만, 실제 발표된 수치는 크게 안 좋았던 것이다.

따라서 향후 금리 추가 인하 기대감이 얼마나 더 힘을 받을지도 관심이다.

■ 쉽지 않은 일이 된 한은 전망치 2.4% 성장

지난 14일 이창용 한은 총재는 "올해 1분기 성장률이 1.3%로 너무 높아서 성장률 전망을 올렸지만, 그 때 너무 많이 올린 것 아닌가 내부적으로 검토 중"이라며 "불확실성 커서 (성장률 전망이) 큰폭으로 조정될지 유심히 보고 있다"고 했다.

총재가 이 말을 하고 난 10일 후 GDP 데이터는 좋지 않았다.

사실상 4분기에 1% 넘게 성장해야 한은이 예상한 올해 성장률 2.4% 달성이 가능해 쉽지 않은 일이 됐다. 한은도 이를 인정했다.

신승철 한국은행 경제통계국장이 이날 GDP 설명회에서 "산술적으로 보면 올해 2.4% 성장이 어렵지 않을까 싶다"고 말했다.

그는 "산술적으로 4분기 1.2% 성장하면 연간성장률 2.4%가 나오게 된다"면서 이같이 밝혔다.

현 시점 한국 성장률 전망치는 한은 2.4%, 정부 2.6%, KDI 2.5%, OCED 2.5%, IMF 2.5%다.

하지만 이날 막 확인한 3분기 성장률이 좋지 않았기 때문에 올해 실적은 이 국내외 기관들의 예상을 밑돌 가능성이 커졌다.

한은의 한 직원은 "현실적으로 3분기 GDP 결과를 감안할 때 올해 성장률을 2.2~2.3% 정도로 볼 수 있을 듯하다"고 말했다.

■ GDP, 건설 쪽 부진 두드러져...순수출 마이너스 기여도 대폭 확대

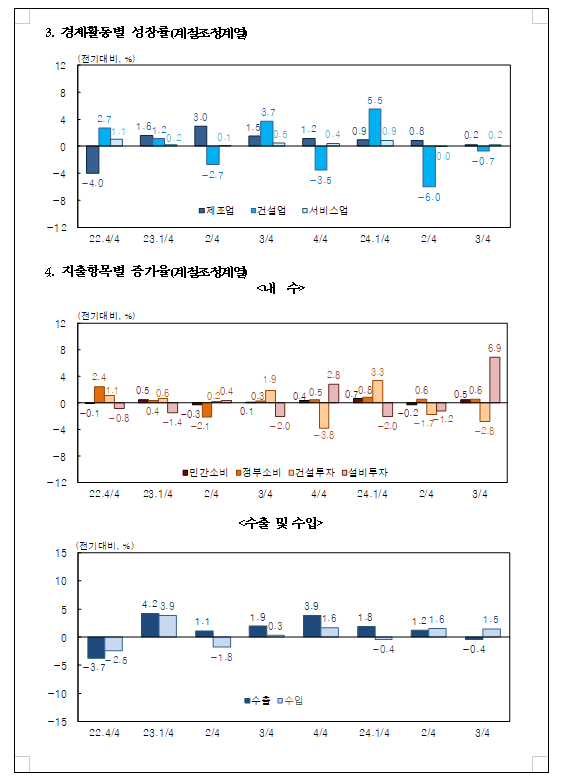

국내총생산에 대한 지출을 보면 민간소비는 재화(승용차, 통신기기 등) 및 서비스(의료, 운수 등) 소비가 늘어 0.5% 증가했다.

정부소비는 사회보장현물수혜(건강보험급여비)를 중심으로 0.6% 늘었다. 설비투자는 기계류(반도체제조용장비 등)와 운송장비(항공기 등)가 모두 늘어 6.9% 증가했다.

하지만 건설이 좋지 않았다.

건설투자는 건물건설과 토목건설이 모두 줄어 2.8% 감소했다.

수출은 자동차, 화학제품 등을 중심으로 0.4% 감소했으나 수입은 기계 및 장비 등이 늘어 1.5% 증가했다.

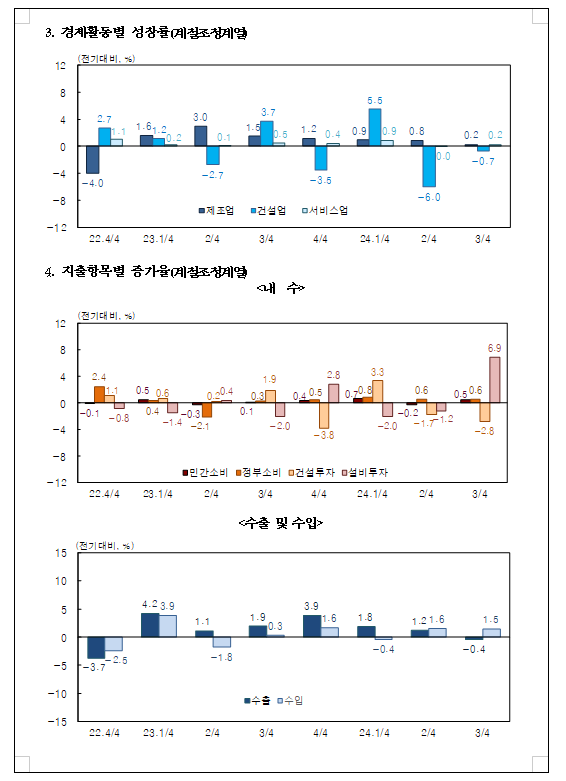

경제활동별 국내총생산을 보면 제조업은 운송장비, 기계 및 장비 등을 중심으로 0.2% 증가했다. 건설업은 건물건설을 중심으로 0.7% 감소했다.

농림어업은 축산업 등을 중심으로 3.4%, 기가스수도사업은 전기업 등이 늘어 5.1% 증가했다.

서비스업은 도소매 및 숙박음식업 등이 줄었으나 의료, 보건업 및 사회복지서비스업과 운수업 등이 늘어 0.2% 증가했다.

내수의 성장 기여도는 전분기 -0.1%p에서 0.9%p로 반등했지만, 순수출은 수출 감소로 전분기 -0.1%p에서 -0.8%p로 마이너스폭을 대폭 확대했다.

신 국장은 "내수에선 건설투자의 부진이 이어졌으나 민간소비와 설비투자는 증가로 전환했다"며 "수출의 소폭 감소 전환은 자동차 및 화학제품 등 비IT 품목이 부진을 이어간 가운데 IT품목 증가세가 다소 둔화된 데 기인한다"고 했다.

IT 품목의 모멘텀이 둔화된 상황에서 비IT 쪽도 좋지 않아 수출 증가세는 꺾이고 있다.

전체적인 수출 증가세는 이어지겠지만, 이미 한국경제 모멘텀은 꺾였다는 평가들이 나올 수밖에 없는 결과였다.

실질 국내총소득(GDI)은 0.5% 증가해 실질 국내총생산(GDP) 성장률(0.1%)을 상회했다.

■ 11월 연속 인하 기대와 25년 연초 인하에 대해...

GDP가 예상을 크게 밑돌면서 연속 인하 기대감의 '현실성'을 따져보는 모습도 보인다.

이번 달 한은이 금리를 내리면서 3년 2월만에 통화정책 기조를 전환했지만, 11월 연속 인하는 어렵다는 게 시장의 중론이었다.

그간 한은의 추가 인하 시점은 내년 초(1월, 2월)라는 견해가 많은 상황이었다.

하지만 예상보다 경기 부진이 심해 한은의 다음 달 인하 가능성이 좀 높아지는 것 아니냐는 지적도 있다.

증권사의 한 채권중개인은 "사실상 시장에 11월 인하 기대감이 없었는데, 오늘 GDP가 부진하면서 인하 대 동결 예상이 3:7 정도로 살아나는 것 같다"고 평가했다.

다른 중개인은 "GDP가 안 좋게 나왔지만, 주변에 11월 연속 인하까지 기대하는 사람은 별로 없다"면서 "다만 연초 금리 인하는 당연한 것으로 여겨진다"고 했다.

현실적으로 국내 내부 요인뿐만 아니라 미국 상황 등 외부 요인도 봐야하기 때문에 GDP 부진을 기준금리 연속 인하로 바로 연결시키기는 만만치 않다.

다만 내년 초 금리 인하를 '확보했다'거나 향후 정책금리가 2%대 중반까지 꾸준히 낮아질 수 있다는 시각은 강하다.

증권사의 한 채권딜러는 "GDP가 나쁘게 나왔지만, 이것만 가지고 연속 인하를 기대하는 것은 과욕"이라고 평가했다.

그는 그러나 "국내외 상황과 미국 인하 강도 등을 감안할 때 내년 1월 금리 인하 가능성은 매우 커졌다"고 평가했다.

![[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024102413440909933d94729ce13211255206179.jpg&nmt=59)

![[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=2024102413440909933d94729ce13211255206179.jpg&nmt=59)

[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보

![[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024102413443709620d94729ce13211255206179.jpg&nmt=59)

![[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=2024102413443709620d94729ce13211255206179.jpg&nmt=59)

[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보

![[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=3&simg=2024102413450401892d94729ce13211255206179.jpg&nmt=59)

![[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보](https://cgeimage.commutil.kr/phpwas/restmb_allidxmake.php?pp=002&idx=999&simg=2024102413450401892d94729ce13211255206179.jpg&nmt=59)

[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보

자료: 한국은행

[장태민의 채권포커스] 3분기 GDP 한국경제 비관론 지지...금리 연속인하 어렵지만 25년 연초 인하는 확보

장태민 기자 chang@newskom.co.kr